變有錢的唯一方法,就是佈施,沒有之一。

台灣的股票一直猛漲,讓我搞清楚宇宙的真理了,想要變有錢,唯一的方法,就是布施,沒有之一。

之前日本地震、烏克蘭戰亂,台灣捐錢都是世界第一,所以這些錢加倍回到台灣了。

我現在有賺錢,是因為歷年來的布施,慢慢回報了,跟我的努力一點關係都沒有。

努力的因,造成的果,是變老,長皺紋,白頭髮。

佈施的因,造成的果,是變有錢。

努力跟變有錢,這兩件事情根本沒相關性。

而宇宙的規則中,孝順是威力最猛的。

看看父母需要什麼,量力而為的孝順,就會有回報。

變有錢的唯一方法,就是佈施,沒有之一。

台灣的股票一直猛漲,讓我搞清楚宇宙的真理了,想要變有錢,唯一的方法,就是布施,沒有之一。

之前日本地震、烏克蘭戰亂,台灣捐錢都是世界第一,所以這些錢加倍回到台灣了。

我現在有賺錢,是因為歷年來的布施,慢慢回報了,跟我的努力一點關係都沒有。

努力的因,造成的果,是變老,長皺紋,白頭髮。

佈施的因,造成的果,是變有錢。

努力跟變有錢,這兩件事情根本沒相關性。

而宇宙的規則中,孝順是威力最猛的。

看看父母需要什麼,量力而為的孝順,就會有回報。

股票可以大家都賺錢,期貨不行。

期貨是零和遊戲,有人賺錢,就有人輸了等價的錢。

我要說的重點是:

如果擁有在期貨賺錢的方法,不能告訴別人,太多人用就會失效,

期貨只能悶聲發大財。

一、物以類聚

你身邊最常接觸來往的三個朋友,他們身價的平均,就是你的身價。

高身價的人憑什麼跟你來往?你可以給對方什麼貢獻?外表乾淨,看起來讓人舒服也是重點

大器免成,尋找你身上與生俱來的潛能。

會拖你下水的人,保持距離,有一天你發達了,才有能力把他從水裡拉出來。

二、格局要大

在股市小打小鬧是不會改變命運的,要在”安全之下壓身家”才會翻轉命運。其實一般人買房子也都是在壓身家。頭款2百萬,去買1千萬的房子,不但壓身家,還加了5倍槓桿,而且房子是坐落在某”一個”地方,還曝險單壓了地理位置。但你觀察買房的人,幾乎都成功了。這就是因為(安全+壓大)。

其實投資股票是在改命,能從股票持續賺錢,可以避開原本你必須被錢折磨的劫難。但你會原本有此劫難,是累世以來福報不夠導致。這也就是為何大多數人無法從股市賺錢的根本原理,要能開竅改命,一定要佈施行善,累積福報。

既然是宿命論,那命運可以改變嗎?可以,這是有證據的,證據來自了凡四訓,要親自去讀,不要只聽我講的。

電影Tenet:宿命論,並不是我們什麼都不做的藉口。

三、立刻開始

五年內都不會用到的,稱為閒錢,把閒錢一筆全下,買”指數ETF”,例如0050+00646。

為何如此操作,因為指數ETF是”安全”,全下就是”壓大”,成功公式就是(安全+壓大)。

為何是0050+00646,要懂原理,萬一以後改代號,你能判斷嗎?

所以0056可以嗎?不行,簡直是垃圾。要賺一輩子的才可以,賺一陣子的不行,因為你不知道何時會失效,不擇時是基本綱要。

006208呢? 當然可以,管理費還比較便宜

四、持續買進、永無止盡

繼續生出閒錢,持續買進,跟呼吸一樣,永遠沒有停止的一天。

曝險即有風險,資產分散到債券、房地產,當股市崩盤時,從別的資產抽錢過來抄底股市,這也就是再平衡的道理。

四、狡兔三窟

VT、VOO、VTI…

國外帳戶

跨國銀行

國外身分

國外房產

五、一代宗師

不要只看我講的,要直接師承一代宗師的教導。

科斯托蘭尼:從戰亂中走出來,一輩子風生水起,照顧整個家族。

巴菲特+查理蒙格:雙人組合的典範,他們因為有彼此才能走到如此巔峰,你也不該單打獨鬥。

彼得林區:想想那些樸實無華,枯燥無味、沒創新、沒技術含量、名字很土、笨蛋都能經營的公司,其實都是大智若愚。

六、低調樸實

整個人生也該跟彼得林區的哲學一樣,愛面子、愛表現、愛神氣,必敗。

你現在有多神氣,將來就會多落魄。你能神氣的福報是固定的,你把福氣用完,就是落魄。

如果你保持樸實謙虛,而且繼續造福,就能一直順利。

變有錢之後,換車換房換興趣都可以,絕對不能換老婆,絕對不能離棄糟糠之妻,觸犯必亡。

普通人要追求開源,有錢人要節流,不然金山銀山都可以敗光。但社會上普遍教育你窮人要節儉,最好一天省一杯咖啡,放心,你用數學去算,省一杯咖啡不會變有錢,變有錢的公式 = (安全+壓大)*持續買進

目前得79分,主要失分在

11.我本來就不想碰危險公司

14.計劃比節奏重要,我主要是想到了掌握市場週期

17原來直覺很重要

18猶豫不決是很危險的

2022年投資NVIDIA多年以後發現大勝,就是當時有直覺,而且當機立斷持續大買。

21還不懂

24投資機構還是要參考

26要謙虛,有經驗的肉腳也是很厲害的,他們只是缺乏果斷行動而已

28閃電行動,跟17、18題一樣

33真的就是相對數量,自己也說就是1:9

34歷史很重要

36崩盤時,便宜的,或恆強的

37棋局

如果運動只有游泳這一項,那沒去游池的時候,就會沒運動,

所以要有多項運動供選擇,

游泳、走路、上樓梯、騎車、跑步,

每天選三樣做。

這世界充滿不平等,因為總要有人做粗活,

古時候,君王貴族需要百姓種植、勞力,他們才能享受。

現代先進國家,一樣享受未開發國家的廉價勞動力,繼續享受生活,

台灣拚死拚活生產的晶片,裝在最新的iphone裡,是多少工程師爆肝的心血。

這個過程幾千年了,為了當皇帝,為了過上貴族生活,產生多少的剝奪與不平等。

但這個現象有可能可以翻轉,讓眾生平等,

方法就是讓AI去產生勞動力,就不需要人類去當勞力階層。

能不能這樣走,還是要靠人類的智慧,

如果統治階層用AI來操控平民,而不是用來實現平等,那是更大悲劇。

但AI總是個機會,讓人往美好的方向走,

AI運算需要巨量能源,未來追尋乾淨且巨量的能源一定是我們的目標。

未來不管是新能源、新醫療、新產業、新交通,一定是在AI這條主線上進行。

我最近又在玩台指期擇時遊戲,沒用的,糞坑裡挖不出黃金的,全時在場即可。

精力應該花在壓樂透股,長期持有。

思考如果回到2006年,如何可以最快翻身?

一筆投入AAPL、NVDA,重倉VOO+0050,

這就是一切的答案。

如何開始投資?

1.去富邦證券線上開戶

2.閒錢all in梭哈 0050+00646

3.之後再有閒錢持續買進0050+00646

為了打這篇文章,我從開戶開始,體會每一個新手會遇到的問題,找了一家不用出門開戶的富邦證券

當天起床開始弄,2024.1.6早上8:12就開好了,如果感覺人生無法翻轉,先想想是否自己行動力不夠

等上班日開戶完成,我會直接投入,陪新手一起翻轉人生

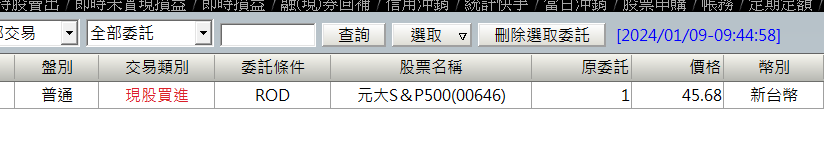

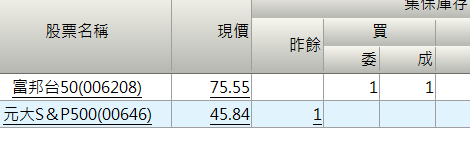

結果1/8星期一就開好了,1/9下單

就是006208+00646這2支,不要想別支,也不要擇時,

一次梭哈全部下去這2支,你的命運就此轉變。假如一直漲,繼續買。

萬一遇到崩盤,加碼買。

別以為這2句話很簡單,只有少數人可以做到。

(0050和006208是完全一樣的概念,用哪一支都可以)

(美股VOO、SPY和00646也都一樣,都可以替換)

正價差太大沒利潤,例如ES

逆價差現買現賺,例如台指期,但要月月換倉,如果一次買半年後到期的月份,除權息的逆價差剩下0.5%,但月月換可以到4%,一定要月月換,天道酬勤。

渣打:臨櫃跟網銀匯率一樣,目前是藍鑽,3家當中匯率最好

匯豐:網銀匯率最爛,臨櫃有優惠

星展:牌告3家最爛,臨櫃較貴,網銀有優惠