目前要盡快帶上好多人到單元二的電梯別墅,

阿胖跟我都想一次退休,每年要多出200萬被動收入,

小孩要有機會到美國發展,

爸媽還沒有房子,

大哥之前連顆變速箱的錢都困難。

我需要很多的錢和資源,

我的投資,必須穩健積極,百發百中。

目前要盡快帶上好多人到單元二的電梯別墅,

阿胖跟我都想一次退休,每年要多出200萬被動收入,

小孩要有機會到美國發展,

爸媽還沒有房子,

大哥之前連顆變速箱的錢都困難。

我需要很多的錢和資源,

我的投資,必須穩健積極,百發百中。

先到單元2買1間潤隆3房,胖虎就立刻有公設可以玩。

大樓公設比起大地坪的透天還更好玩,花更少的錢讓小孩更快樂。

透天預計用3年時間慢慢賣,剛開始開5200,假如有人願者上鉤,

5200過去單元2就可以有很多電梯透天可選,錢越多,限制越少。

賣成之後,就盡快買電梯透天,無縫接軌。

找時間先去埔里拜拜。

在台灣,不能一直租房子。

我實際實驗過,而且剛好遇到2020~2023房市大多頭卻空手。

租屋沒有自主性,處處受限。

釘個牆壁都彆扭,偏偏牆上收納對空間很重要。

買房如果跌了,先出租,不要讓浮虧實現即可。

如果漲了,可以增貸投資。

台灣的環境就是要買房。

只是要跟租房一樣,別裝潢,8年就換房。

如果是一級地段,流動性很好,買房=跟銀行租房,

本質上還是租房,自由度很高,並沒有違背老高的建議。

台中捷運豐樂公園站,本來是最好停車的,因此也沒必要蓋停車場,

但周圍發展了之後,停車位難找了,停車場也難蓋了。

現在的假日要搭捷運,你花停車費,都沒有近的點可以停車。

水安宮站,原本就非常擁擠,所以共構了停車場,對面也有家樂福停車場,

不管是從前,還是未來,這邊搭捷運都好停車,

只要願意花停車費,就可以享受又近、又免風吹日曬的停車環境。

有一天,台灣也會變得醫療昂貴,花無百日紅。

有一天,台灣車市也會變得合理,否極泰來。

有一天,台灣房價也會合理合宜。

有一天,美國也會治安變好。

這世界會不斷流動,不斷平衡,風水輪流轉。

天道何親?惟德之親;鬼神何靈?因人而靈…

…有昔者必有今日,是故碎瓦頹垣,昔日之歌樓舞館也;荒榛斷梗,昔日之瓊蕤玉樹也;露蛬風蟬,昔日之鳳笙龍笛也;鬼燐螢火,昔日之金釭華燭也;秋荼春薺,昔日之象白駝峰也;丹楓白荻,昔日之蜀錦齊紈也。

昔日之所無,今日有之不為過;昔日之所有,今日無之不為不足。

是故一晝一夜,華開者謝;一秋一春,物故者新。激湍之下,必有深潭;高丘之下,必有浚谷。

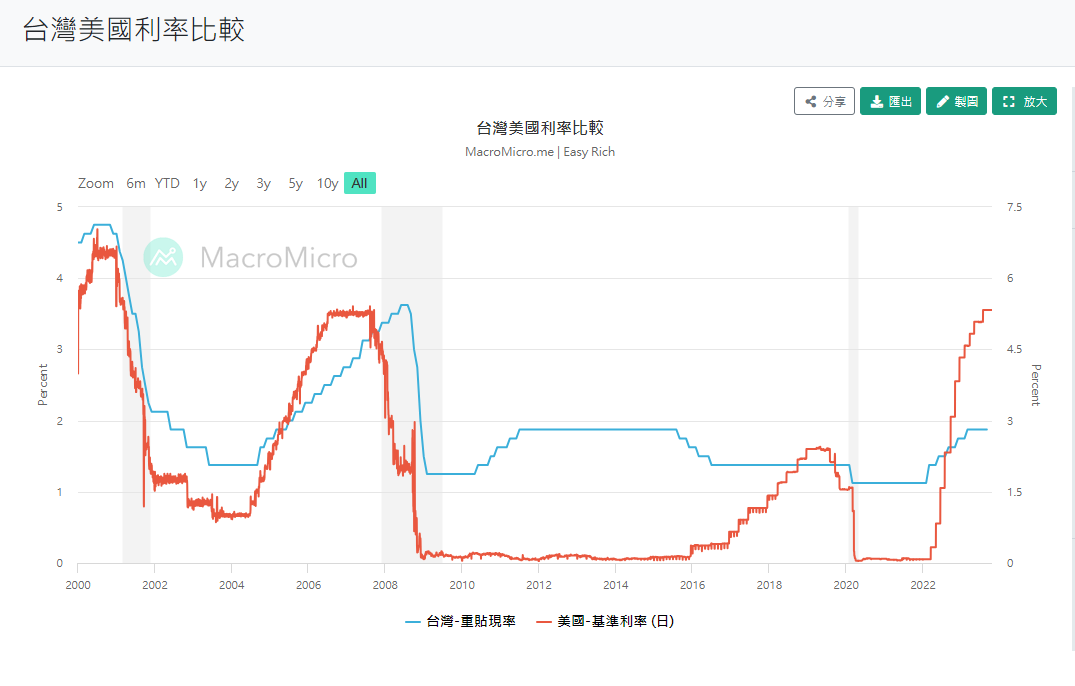

很多人鐵口直斷,說2024會降息,但聯準會自己都不知道的事情,你怎麼會知道?

預測利率,你將見樹不見林。

2023年甚至一堆人提前跑去買債券被套牢。

菩薩畏因,眾生畏果

通膨是因,利率是果。

如果真的想預測,不如預測通膨,因為利率是跟著通膨走。

假如通膨高,即使經濟放緩也不會降息,

因為FED的任務,打擊通膨是最高層級,凌駕一切。

如今戰爭四起,世界工廠和消費端打貿易戰,通膨難解。

過去幾十年的低通膨,是因為中國勞力低廉,現在中國工資上升,

再加上貿易戰,全球化斷鏈,

然而雪上加霜,戰爭燒錢、燒物資,經濟制裁造成原物料上漲。

經濟學最重要的一句話”這次也一樣“,

大家可以馬照跑,舞照跳,長期來說股票債券都會漲,

一樣可以股債配置,一樣會有市場報酬。

但有一點,會跟最近40年不一樣,

年紀小的會感覺不一樣,年紀大的才會經歷過。

長期高利率

美國在1970年代和1980年代維持高利率很長的時間,持續約10年。

如果接下來十年都高利率,也不過是歷史重演。

但老百姓該想好,如果一直高利率,你的房貸負擔重嗎?

高通膨環境,你的資產會縮水還是膨脹?

最壞的時代,就是最有機會的時代,

機會來了!

十年後,你要惋惜還是慶幸?

二十年後你要自由,還是受限?

美金

黃金

人民幣

比特幣

除非發生戰爭,或者被封鎖, 國內的地理套利是可以考慮的。

假設到越南跟泰國這樣物價低廉的國家,但也要計算,機票、運輸、探親這些異地生活費。所以不一定便宜,所以在國內地理套利,反而便宜又安全。

開始規劃退休進度,越早退休,越早享受人生。

退休不是休息,而是換成壓力小,多陪伴家人,有興趣的工作。

資產3000萬台幣,第一個人先退休,假設一次退領500萬,屆時只要2500萬資產,加起來就達標。

資產5000萬台幣, 第二個人退休,假如一次退領400萬,到時候資產4600,合計就達標。

前一陣子我似乎被這邊稍微堪用的薪水,腐蝕了心靈,放棄了提早退休的鬥志。但人生不該如此枯燥,不敢冒險才是最大的風險。

這一部影片的觀點完全跟我符合,我操盤好幾年的經驗,就是行情 發動了 在 關鍵時期搶進,不能太早入場。

大賣空的男主角就是太早入場幾乎精神崩潰。

所以一直存美金定存,等真的降息了再移動都來得及

但要先計畫好何種條件定存出場,而不是”何時”,你永遠不知道世界會如何變化,但可以提前計畫什麼樣的變化做什麼樣的反應。

放款台新銀行:

1.綁約多久,如果想賣房,提前解約賠多少?

2.目前條件:利率2.09,30年,寬限2年

每1000萬,寬限期17000,寬限後39000

環境分析:目前台幣對美元約32,美金定存約5%,台幣抵押借款約2%,存在利差3%

匯差風險:台幣升值將壓縮獲利甚至虧損,但台幣升值影響出口,政策力量對我方有利。

利差風險:美元降息必定是停止升息之後,再緩慢降息,存在從容出場時間。

台幣升息:影響社會面廣泛,政策對我方有利。

地緣風險:持有美金對我方有利。

稅務:

1.某人利用父親的房屋,申請抵押貸款,取得資金,再放入美金定存,得到的利息如何申報所得稅?因為要將房屋抵押貸款利息視為成本,美金定存利息,須扣除成本,方為實際獲利。

2.假如2023年存入1800萬台幣,每年只領20萬出來,這20萬如何申報?

又假如到了2026年,一次提領出剩餘本利和2000萬台幣,如何舉證當初2023年存入1800萬為其成本?

資金布局:

將資金分成6等份,分別放入不同時間長度的定存方案,以降低單一時間長度定存方案的風險。例如將1800萬台幣分成6等份,每等份300萬,分別放入

1個月、3個月、6個月、1年、2年、3年的定存方案。

1個月不嫌短,到期自動續約。3年不嫌多,提前解開也有利息。

於匯豐、星展、渣打銀行,夫妻各開一個帳戶,即有6個帳戶,6個帳戶網路銀行皆設定房屋抵押還款之台新銀行為約定帳戶,如要回補貸款,知道網銀帳密的親友皆可操作,操作完成後通知台新銀行即可提前清償塗銷抵押。

備忘錄:

1.本金不能動用,借來的錢不是真正自己的,孳生利息部分才能動。

2.美國預計2024開始降息,如果照聯準會預估的美國明年底開始降息,除了利差減少,台幣也會升值產生匯損。所以這是機會財,美國開始降息就贖回清償,一切看美國賞臉,給一年賺一年,隨時準備跑

3.抵押貸款至少借2年以上,不然要賠錢,所以如果有抵押房近期有換屋需求,就不要借。

1.滙豐卓越理財餘額要300萬以上,否則收取每月1000元,所以資金抽出要銷戶。

2.匯豐新資金6.6%,舊資金續存呢?

星展豐盛理財,餘額200萬,否則帳戶管理費每月500元。

資金抽出後,只留星展,200萬當成緊急預備金,不然太多資金卡在裡面浪費機會成本。